Árképzés? Az könnyű! Ja, nem.

Az árképzés tele van tévhitekkel. A beszerzési ár * 2 képlete csak kevéssel jobb a “vörös has” technikától.

Haszonra szükséged van – ez nem kérdés. De hiába van szép haszonkulcsod, attól még ott vagy, ahol a part szakad. Ha a haszon a tejszínhab a tortán, a nyereség a cseresznye. És ha most úgy érzed, elbizonytalanodtál, mert nem is tudod pontosan, melyik micsoda… akkor olvass tovább. Mindjárt rendet rakunk. Na nem a torta, hab és cseresznye vonatkozásában. Inkább a vállalkozásod áraiban, pénzügyeiben.

Többször láttuk már, hogy webshopstatisztikákban profitként mutatták ki az árrést (ami körül szintén látunk fogalmi zavarokat), és a legtöbben teljesen hasraütésszerűen állapítják meg a haszon mértékét az árban. Egyre nagyobb a zavar, igaz? Kezdjük az elejétől.

És rögtön az elején szeretnénk is egy tételmondatot rögzíteni:

A haszon az árnak a költségek fedezetén túli része, a nyereség pedig az egész vállalkozás tevékenységének pozitív eredménye. A profit mint kifejezés az angol nyelvű blogoszférából lopózott be, és sokszor tisztázatlan, mire is gondolhatott a költő. A webshopok hátterében, a marketingesek billentyűzetéről származó cikkekben a profit legtöbbször a haszon megfelelője. Ezentúl, amikor olvasod, érdemes feltenni a kérdést, melyikről van szó.

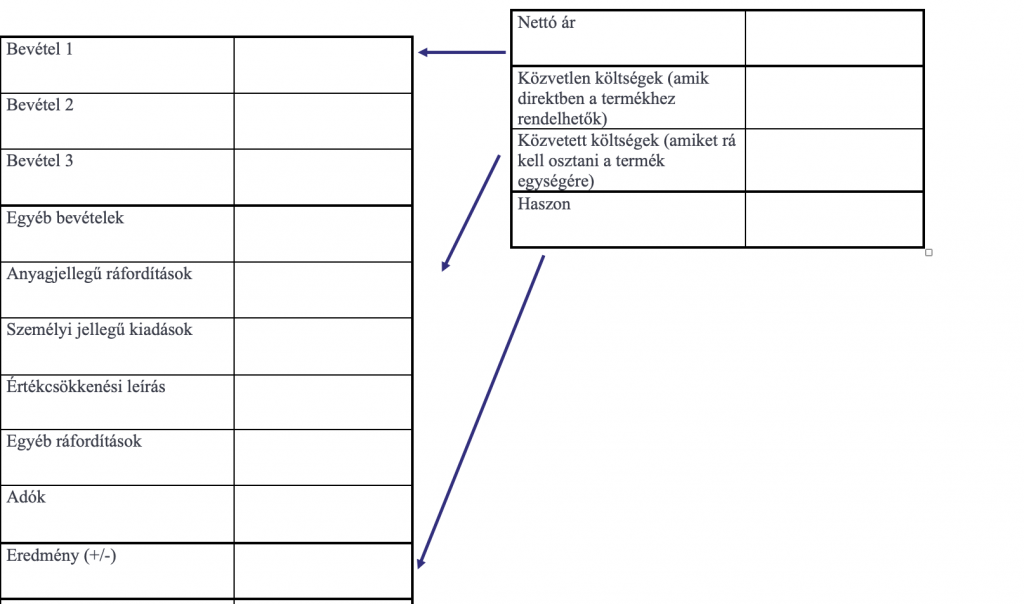

A fenti tételmondat akkor nyeri el értelmét, ha megnézed az eredménykimutatás és az ár felépítését:

Ebből az is látszik, hogy lényegében ugyanúgy épül fel az eredménykimutatás és az ár is, a különböző elemeit meg lehet feleltetni egymásnak. A költségek mindkettőben megjelennek. A teljes nettó ár egy faékegyszerűségű modellben (egy termékkel működő vállalkozás esetében) megfeleltethető a vállalkozás nettó árbevételének (ebben az esetben ugyanis a nettó árat az értékesített darabszámmal felszorozva meg is kapjuk a nettó árbevételt). Az árban szereplő haszon pedig (szintén az eladott mennyiséggel megszorozva) megfeleltethető az eredménykimutatásban szereplő haszonnak.

Mindez akkor igaz, ha az árban jól van kiszámolva a költségfedezeti hányad – vagyis még azelőtt, hogy egy darabot is értékesítettél volna a termékedből, már eldől, hogy a vállalkozásod nyereséges lesz-e, vagy sem…

A haszon mértéke nemcsak azt befolyásolja, mennyi lesz a nyereséged. Hanem azt is, hogy lesz-e miből megvalósítani a stratégiai céljaidat.

A stratégiai célok pontos meghatározása ugyanis azzal jár, hogy már tudni fogjuk, mi mindenre lesz szükségünk ezek megvalósításához. Ha ezt le tudjuk írni, akkor már számszerűsíteni is tudjuk. Tőke- és időigényében is. Így pedig nagyon korrekten kiszámolható, valójában mekkora hasznot is kell realizálnunk egy-egy terméken ahhoz, hogy mindenre elég legyen.

Az árképzés tele van tévhitekkel. A beszerzési ár * 2 képlete csak kevéssel jobb a “vörös has” technikától.

Az áraid mindenre visszahatnak a cégedben. Vesd bele magad az árazás nevű kirakósjátékba!

Olcsón, olcsóbban, (majdnem) ingyen Ha a versenytárs olcsóbban adja, te lejjebb mész? A marketinges szerint most akciózz, mert nagy a kommunikációs zaj, és ezzel majd kihallatszol? Jól megfontoltad?