A legtöbb magyar KKV növekedésről beszélve még mindig elsősorban organikus bővülésben gondolkodik: több ügyfél, nagyobb csapat, új piacok, fokozatos építkezés. Pedig van egy másik út is, amely bizonyos helyzetekben gyorsabb, hatékonyabb és stratégiailag is előnyösebb lehet, ez pedig a cégvásárlás.

Mégis kevesen élnek vele. Nem azért, mert ne lenne releváns a KKV-k számára, hanem mert sokan túl nagynak, túl kockázatosnak vagy egyszerűen túl távolinak érzik. A kérdés pedig nem az, hogy az akvizíció való-e mindenkinek, hanem az, hogy mikor lehet ez jó döntés.

Miért ritka még mindig az akvizíció a magyar KKV-k körében?

Miközben a fejlett piacokon a cégvásárlás (akvizíció) a növekedés bevett eszköze, a magyar KKV-szektorban viszonylag ritka jelenség. A Karson Podcast vendégeivel – a Karson Expert Hub üzletfejlesztési team tanácsadóival, Farkas Pál tranzakciós tanácsadóval és Báti Márton cégtulajdonossal és tapasztalt cégfelvásárlóval arról beszélgettünk, mikor lehet jó növekedési stratégia az akvizíció, és hogyan érdemes felkészülni az exitre.

Az első és talán legsúlyosabb akadály a bizalomhiány. A felek között egyfajta „mexikói felállás” alakul ki: az eladó nem bízik a vevőben, a vevő a finanszírozóban, a finanszírozó az eladóban. Ez irreális elvárásokhoz, elhúzódó tárgyalásokhoz és indokolatlanul szigorú versenytilalmi kikötésekhez vezet.

A második pont az, hogy a legtöbb hazai vállalkozást nem az eladhatóság szem előtt tartásával építik. Az átláthatatlan könyvelés, a rövid távú profitmaximalizálás és a tulajdonos személyétől való erős függés mind olyan tényezők, amelyek drámaian csökkentik egy cég piaci értékét, sokszor jóval az alapító által elképzelt szint alá.

A harmadik ok a generációs szemléletkülönbség a vezetésben. Az első generációs, autodidakta cégvezetők a hirtelen adódó lehetőségek és a sürgető helyzetek kezelésében kiemelkedően erősek. A második generáció – üzleti iskolai háttérrel, stratégiai gondolkodással – már nyitottabb az akvizíciókra. Ez a generáció- és szemléletváltás Magyarországon még csak most kezd kibontakozni.

Ez a cikk a Karson Podcast „Cégvásárlás, mint növekedési stratégia” című kétrészes epizódjának (1. rész, 2. rész) tartalma alapján készült. Vendégek: Farkas Pál (Invescom), Báti Márton (Greenstic Kft.). Moderátor: Varga Nóra.

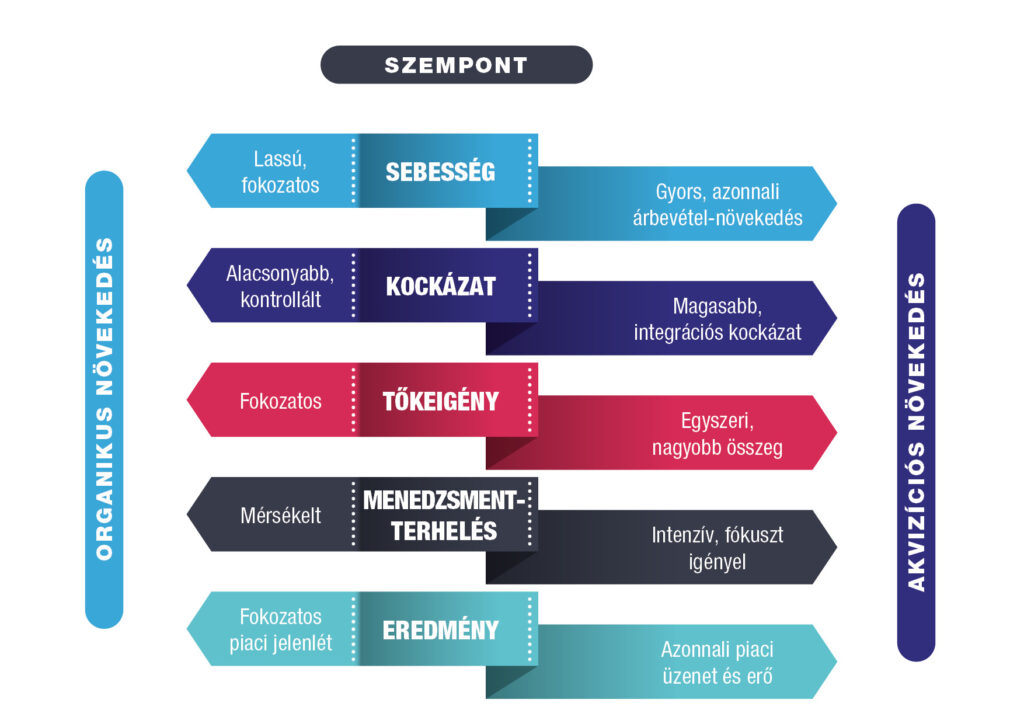

Organikus növekedés versus akvizíciós növekedés

A valódi kérdés nem az, hogy lehet-e akvizícióval gyorsabban nőni, hanem az, hogy a cég működése elbírja-e ezt a terhelést. A két növekedési út között alapvető különbség van a sebesség, a kockázat és a szükséges menedzsment-kapacitás tekintetében.

A kérdés tehát nem az, hogy melyik növekedési forma „jobb”, hanem az, hogy a vállalkozás aktuális állapotában melyik reális. Az organikus növekedés stabilabb és jobban kontrollálható. Az akvizíció viszont akkor tud valódi előnyt adni, ha a cég működése már nem a tulajdonos napi jelenlétén múlik, és van kapacitás az integráció menedzselésére is.

Az akvizíció különösen akkor hatékony, ha a vevő cég alaptevékenysége már „önjáró” – azaz a tulajdonos nem kénytelen minden nap operatívan beavatkozni. Ez ott dől el, hogy a vevő vállalkozása mennyire működik a tulajdonos napi operatív jelenléte nélkül. Ha a vezető még minden fontos döntésben személyesen benne van, az akvizíció könnyen túlterheli a szervezetet.

Az akvizíció konkrét stratégiai előnyei közé tartozik a konszolidáció (közös marketing, HR, logisztika révén elérhető költségszinergiák), a diverzifikáció (új piacok vagy termékkategóriák megszerzése) és az értékteremtés (a vevő meggyőződése, hogy bizonyos folyamatokat hatékonyabban tud működtetni, mint a jelenlegi tulajdonos).

Az akvizíció nem csak a nagyok játéka

Az egyik legmakacsabb tévhit, hogy a cégvásárlás csak a nagyvállalatok terepe. Valójában a KKV-k számára is lehet releváns növekedési eszköz – nem azért, mert egyszerű, hanem azért, mert ma már többféle finanszírozási konstrukció is elérhető hozzá. Egy egymilliárd forintos tranzakcióhoz nem szükséges egymilliárd forint készpénz. Banki hitellel és részletfizetési konstrukciókkal 20–30%-os önerővel is megvalósítható egy akvizíció.

Figyelemre méltó megfigyelés, hogy egy kisebb cég megvásárlása szinte ugyanannyi jogi, pénzügyi és szervezeti munkával jár, mint egy sokkal nagyobbé. Ez azt jelenti, hogy ha valaki már belefog egy tranzakcióba, érdemes megfontolni, hogy egy kicsit nagyobb célpontot válasszon – a befektetett energia megtérülése arányosan jobb lehet.

Mi tesz egy céget vonzóvá a vevő szemében? – Az eladó múltat értékesít, a vevő jövőt vesz

A vevő és az eladó perspektívája alapvetően különbözik. Az eladó számára a cég sokszor életmű. A vevő számára befektetés. Az eladó a múltbeli teljesítményre és az általa befektetett energiára fókuszál, a vevőt azonban a jövőbeli nyereség és az integrálhatóság érdekli.

Egy cég akkor vonzó a potenciális vevő számára, ha:

- Diverzifikált ügyfélstruktúrával rendelkezik (nincs egyetlen meghatározó ügyfél, akitől a bevétel jelentős része érkezik).

- Erős márkával, stabil beszállítói kapcsolatokkal vagy egyedi technológiával bír, amelyet a vevő saját erőből nehezen tudna kifejleszteni.

- Nem nyereséges, de nagy árbevételű cég is értékes lehet, ha a vevő a saját rendszereivel hatékonyabbá tudja tenni a működést.

- A tulajdonos személyétől független az üzletmenet – ez az egyik legfontosabb értéknövelő tényező.

Nem önmagában az akvizíció a nehéz, hanem az, ami utána következik. Az integráció, a kultúrák összehangolása, a kulcsemberek megtartása és a működés stabilizálása sokszor nagyobb kihívás, mint maga a tranzakció. Ezt szintén figyelembe kell venni, hiszen itt kellő körültekintés nélkül elúszhat a remélt haszon.

A generációváltás nemcsak családi, hanem tranzakciós kérdés is

A rendszerváltáskor indult vállalkozók mára elérték a nyugdíjkorhatárt. A statisztikák szerint a sikeres generációváltás aránya mindössze 15% körül mozog – a maradék 85%-nál a gyerekek nem veszik át a céget, így az alapítónak el kell adnia, ha nem akarja, hogy az általa felépített vállalkozás megszűnjön.

Ez a helyzet sok esetben nem tudatos döntés, hanem kényszerpálya eredménye. Aki nem készül fel időben, az kedvezőtlen feltételekkel, alacsonyabb áron és érzelmileg megterhelő körülmények között kénytelen értékesíteni.

Ezzel együtt egy “felkészült” vállalkozás az utódok számára is nagyobb érték, akár eladják, akár átveszik azt.

Egy exit nem az eladás pillanatában kezdődik, hanem évekkel korábban

Sok cég itt hibázik: az exitet eseményként kezeli, nem pedig egy több éves felkészülési folyamatként.

A sikeres exit-stratégia nem heteken, hanem 2–4 éven át tartó tudatos felkészülést igényel. Báti Márton találó hasonlatával élve: a cégeladás olyan, mint egy maraton. Aki eddig csak 5 km-t futott (azaz napi szinten vezette a céget), annak komoly edzésre van még szüksége a sikerhez.

A felkészülés legfontosabb lépései a következők

- Csökkenteni kell a tulajdonosi függőséget

A vevő számára az egyik legnagyobb kockázat, ha a cég stratégiai döntései, ügyfélkapcsolatai és napi működése kizárólag az alapítóhoz kötődnek. Egy önálló, kompetens menedzsmentcsapat felépítése elengedhetetlen.

- Rendszerezni kell a működést

Az átlátható, leírt folyamatok nemcsak az értékelést könnyítik meg, hanem az integrációt is felgyorsítják. A vevő azt keresi, amit könnyen be tud illeszteni a saját rendszereibe.

- Külső szem kell a reális értékeléshez

Egy tranzakciós tanácsadó nem csupán a pénzügyi modellezésben segít – „hídként” is funkcionál, tompítva az eladó és vevő közötti érzelmi feszültséget, és segítve a reális értékelés elfogadásában.

- Az alapítónak érzelmileg is fel kell készülnie

Az alapítók sokszor nem üzleti, hanem érzelmi alapon értékelik a cégüket: bele akarják számítani az elmúlt évtizedek átdolgozott hétvégéit és személyes áldozatait. A vevőt azonban ez nem érdekli. Az eladás utáni „gyászfolyamat” – a kontroll és az identitás elvesztésének érzése – komoly személyes kihívás, amelyre tudatosan kell felkészülni.

A magyar és a nyugat-európai vállalkozói szemlélet különbsége

Nyugat-Európában és az angolszász piacokon elterjedt a „serial entrepreneur” (sorozatvállalkozó) mentalitás: a vállalkozó eleve azzal a céllal épít fel egy céget, hogy néhány év múlva értékesítse, majd újrakezdje. A cég nem az élete, hanem egy befektetési projekt.

Magyarországon ez a szemlélet még ritka. A hazai vállalkozók számára a cég sokkal inkább identitás és életmű, mint eszköz. Ez önmagában nem baj – de ha valaki nem gondolkodik időben az exitben, könnyen kerülhet abba a helyzetbe, hogy kényszereladóvá válik, nem pedig tudatos tranzakciót bonyolít le.

Összegzés

A cégvásárlás nem univerzális megoldás, de sok KKV számára reális és hatékony növekedési út lehet. Akkor működik jól, ha tudatos stratégiai döntés előzi meg. A sikeres akvizíció feltétele a megfelelő menedzsment-kapacitás, a reális értékelés és az emberi tényezők tudatos kezelése.

Ugyanez igaz az exitre is: a jó cégeladás nem a tárgyalóasztalnál kezdődik, hanem évekkel korábban, a működés felkészítésével. Több éves tervezési horizontot igényel, amelynek középpontjában a tulajdonosi függőség csökkentése, az átlátható működés kiépítése és az érzelmi felkészülés áll.

A téma iránt érdeklődőknek ajánljuk, hogy hallgassák meg ezt az izgalmas két epizódot a Karson podcast csatornáin. Aki pedig kedvet kapott a felkészüléshez, vagy éppen a vásárláshoz, forduljon hozzánk bizalommal. A Karson Expert Hub szakértői ebben a gondolkodásban és a következő lépések kijelölésében tudnak támogatást adni.